景況調査2022/10月~12月

経営状況改善

第44回景気動向基本調査結果(2022年10月~2022年12月期調査)

調査期間2022/12/6~2023/1/10 回答33社(建3社・製10社・小売8社・サ12社)/392社(8.41%)

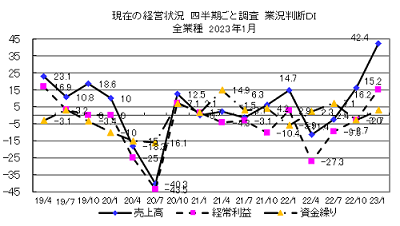

現在(10月~12月)の経営状況は、(7月~9月期と比べて)全業種で見ると、売上高DI(「増加」-「減少」割合)は10月調査の16.2から42.4へ大きく改善、経常利益DI(「増加」-「減少」割合)も△2.7から15.2へと回復しました。資金繰りDI(「余裕」-「窮屈」)は△2.7から3.0の回復。前回10月調査の見通し予測では売上高、経常利益の改善、資金繰りの下落を予測していました。

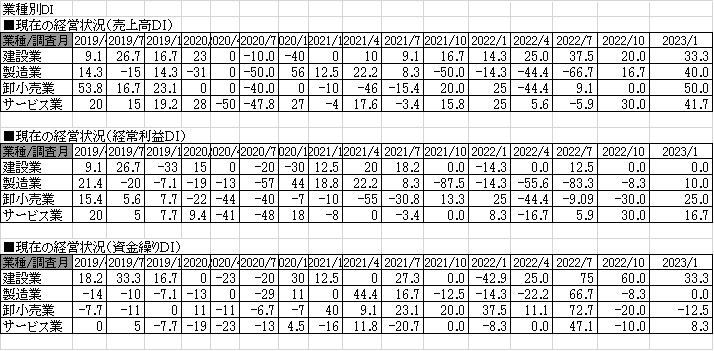

10月~12月の経営状況を業種別で見ると、建設業では売上高DIが20.0→33.3と改善、経常利益DI 0.0→0.0と横ばい、資金繰りDI 60→33.3と悪化しました。

製造業は、売上高DIが16.7→40.0、経常利益DI△8.3→10.0と大きく改善、資金繰りDI△8.3→0.0と回復しました。卸小売業は売上高DI0.0→50.0、経常利益DI△30.0→25.0と大幅に改善、資金繰りDI△20.0→△12.5と依然マイナスながら改善しました。サービス業では、売上高はDI30.0→41.7と改善、経常利益はDI30.0→16.7と悪化、資金繰りDIは△10.0→8.3と回復しました。

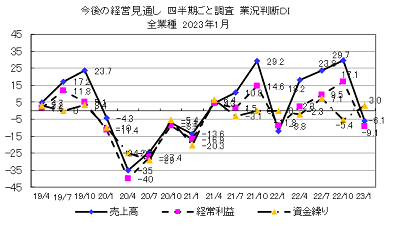

売上高、経常利益の下落を予想

経営の見通し(1月~3月予測)は、全業種で売上高DIが29.7→△6.1、経常利益DIが17.1→△9.1、と下落、資金繰りDIは△5.7→3.0と回復を予測しました。

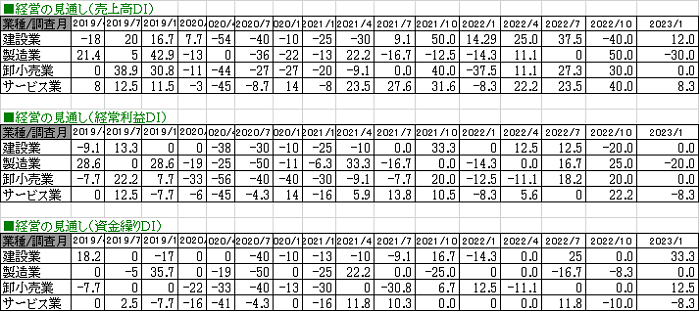

業種別の経営の見通しでは、建設業の売上高DIは、△40.0→12.0と改善の見通しですが、製造業で0.0→△30.0、卸小売業で30.0→0.0、サービス業で40.0→8.3、とそれぞれ下落を予想しています。経営の見通しの経常利益DIは、建設業は△20.0→0.0と改善予想ですが、製造業25.0→△20.0、卸小売業で20.0→0.0、サービス業は22.2→△8.3といずれも下落の見通しです。

一方、資金繰りDI(「余裕」-「窮屈」)は、建設業0.0→33.3、卸小売業が0.0→12.5、製造業が△8.3→0.0と改善し、サービス業が△10.0→△8.3マイナスながらわずかに改善予想となりました。

生産・営業設備の不足感が強まる

仕入単価DI(「上昇」-「下降」割合)は全業種で66.7と前回の67.6からほぼ横ばい。

業種別の仕入単価DIでは建設業が100→100、製造業で91.7→90.0、サービス業40.0→41.6と横ばい、卸売小売業50.0→62.5と依然上昇傾向にあります。

一方、販売単価・客単価DI(「上昇」-「下降」割合)は全業種では29.7→45.5となり、前回より上昇しました。

仕入れ単価DI-販売客単価DIは37.9→21.2と前回より下落しました。

生産・営業設備の過不足感DI(「過剰」-「不足」割合)は、全業種でみると△8.1→△30.3と不足感が強まっています。

雇用状況DI(「過剰」-「不足」)を3期全業種でみると△26.2→△37.8→△45.5と不足感が続いています。

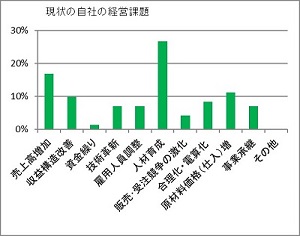

現状での自社の最大の経営課題については、人材育成が27%、売上高増加が17%、次いで原材料価格(仕入)増11%、収益構造改善10%の順となりました。

10~12月期に課題解決のために試みた事など自由意見として、「商圏エリアの拡大、新たな工法への取組(建設業)」「仕入先の見直し、原材料の変更など(製造業)」「新しい工場を展開する準備(製造業)」「物価価格の上昇に伴う加工単価が見合わないため、価格交渉実施(製造業)」「とても苦しい。電気エネルギーの高騰、物価高、省エネ経営をしています。(サービス業)」といった回答がありました。

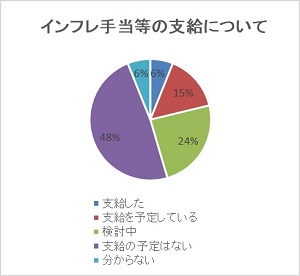

インフレ手当、21%が支給

急激な物価高を受け、社員の生活費を補助することを目的とした手当(インフレ手当等)の支給について調査しました。

48%が支給の予定はないと回答したものの、24%は検討中、支給を予定している・支給した企業は21%となりました。